アフリカのFintech業界、先進国との違いとは?

アフリカのfintech業界は、既存インフラではなく新しいインフラを構築して発展している点で、他の先進国市場と異なる。

この記事の続きを読む

先進国におけるFintech企業の多くは、銀行へのサービス提供、または既存サービスをより手軽・便利に提供している。

しかしアフリカでは、金融サービスに初めてアクセスする個人(例;銀行口座を保有していない人)を対象としているケースが多い。

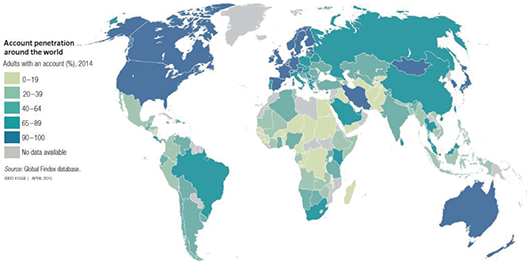

アフリカでは、銀行口座を保有している人が過半数未満の国が非常に多い、という現状がある。

(参考)国別の銀行口座保有率

(出典)Global Findex Database 2014

アフリカで非常にメジャーなFintechサービスは、携帯電話を活用したモバイル送金だ。

アフリカにおけるモバイル送金は、日本を含む先進国における「モバイルバンキング」(銀行が口座保有者への付加サービスとして提供する)とは異なり、銀行口座を持たない人でも携帯電話のショートメッセージ(SMS)で手続や本人確認をすることで、金融取引を行うことができるサービスのこと。

モバイル送金サービスの代表例としては、ケニアの通信事業者Safaricomが提供する「M-Pesa」がある。

しかし、課題もある。

規模拡大のためのリソース不足だ。イノベーションのための十分な技術と開発能力がない、という実態もある。

リスクの高い取り組みへの資金提供も、もう一つの課題となっている。

他の先進国では、ベンチャーキャピタルの成熟した文化があり、投資家が進んでリスクをテイクすることもある。

一方アフリカでは、資金提供者が「堅実な事業計画」や「成功を保証する要因」を求める傾向にある。

この様な状況の中、アフリカのfintech関連スタートアップを支援するインキュベーターやパートナーも増加してきている。

また、最近では既存の歴史ある銀行によるサポートも充実してきており、ますます多くの企業がFintech関連スタートアップに協力する体制が構築されてきている。

彼らは、fintechsが大きな可能性と機会をもたらす可能性があることを認識しており、ハッカソンやのようなイベントを主導したり、スポンサーとして機能したり、実証実験の支援を行ったりしている。

しかし、これらFintech関連スタートアップも、最終的な契約はまだ締結に至っていないところが多い。

今後、アフリカにおけるFintech関連スタートアップに対し、支援体制の充実や積極的な投資家による資金提供が期待される。

(参照)アンドアフリカ合同会社、コーポレートウェブサイト

最新ニュース

-

- 香港

- 香港:渡航シーズン、海外でデング熱などに注意 2022年12月8日

-

- インドネシア

- インドネシア:TOD投資フォーラム 日イの事業者ら覚書 都内 2022年12月6日

-

- 香港

- 香港:小売業総売上高、10月3・9%増 2022年12月2日

この記事の提供会社

-

- インドネシア

- インドネシア:国内で7店舗オープン ユニクロ

-

- インドネシア

- 首都圏広域で停電 MRT、信号も停止

-

- インドネシア

- ジャカルタの大気汚染が世界最悪に、マスク着用必要なレベル

-

- シンガポール

- シンガポール国民の過半数が「新年度予算案」を支持

-

- その他ヨーロッパ

- なぜ日本では「落とし物」をしても必ず返ってくるのか? 5つの理由